不少移民美国的人群、赴美生子的人群、做海外投资的人群在配置海外资产时,都会接触到美国的保险产品,他们既对美国IUL的保障性、收益性心动,又对与指数挂钩的保险产品心生恐惧:一来国内没有类似产品,横向对比就无从做起;二来有不少理财顾问说这类产品风险高,有失效的风险。

那么,这类产品真的风险高吗?风险点是在哪里呢?且听分析。

标准·普尔500指数是不是真正的风险点?

客户对于指数和IUL最常用的指数标准·普尔500指数的顾虑一般来源于以下几个点:

1. 一说起与指数挂钩,很多客户心里就发毛了:保险要做的是保障、是确定、是安全,你给我来个指数型,那不是风险很高吗?

2. 标准·普尔500指数(S&P 500 Index)很不错,但是已经涨到很高位了,未来会不会下跌啊?

3. 如果股指真的长期20年、30年的下跌该怎么办?

且听我一一分析:

首先,虽然是与指数挂钩,但是指数型万用寿险的指数追踪策略是保本被动追踪,追涨不追跌:即指数上涨的时候,按照上涨幅度(和相应封顶值孰小)原则计算收益,如果下跌,当年度收益归为零,不影响本金——即账户价值。

我们简单举个例子,如果只是被动追踪指数的理财产品,指数假如是按照12%的幅度上下波动,您投入1000元,10次后您回风险您本金变成了930元;如果指数型万用寿险的策略做追踪,涨时跟涨,跌时保本,10次之后您的本金加收益一共变成了1762元。而这种方式就是美国IUL的计息策略,最大优势是——永不亏损本金!

接下来我们再分析标准·普尔500指数(S&P 500 Index)出现风险的可能性。

首先,我们要明白,标普500指数是什么?标准普尔500指数英文简写为S&P 500 Index,是记录美国500家上市公司的一个股票指数。这个股票指数由标准普尔公司创建并维护。

标准普尔500指数覆盖的所有公司,都是在美国主要交易所,如纽约证券交易所、Nasdaq交易的上市公司。与道琼斯指数相比,标准普尔500指数包含的公司更多,因此风险更为分散,能够反映更广泛的市场变化。

标准·普尔500指数含有很多大家耳熟能详的成分股,接下来拿几个代表性的logo出来,您看看您认识几个:

这些应该都是大家耳熟能详的大型企业了,实力强劲的公司太多了。

写到这里,大家应该能看明白了,标准普尔500指数其实是通过非常科学合理的设置方式,表现出美国整体经济的走势,乃至对世界经济的影响力。

其实大家思考一下,如果这些代表了美国最强竞争力的500家企业的股票都出现长期的、大面积的、系统性风险,长期20年、30年下跌,请问这种极端情况下您投资什么资产会是安全的?这种情况发生的概率有多大?我们是不是有必要因为一个极端小概率的风险,去放弃一个有极大概率的获益的资产配置呢?

如果您只是担心短期下跌,那么我要恭喜您了,因为对于IUL来说,波动越高,获取高收益的可能性就越大,因为因为大跌保本,小反弹获益。

当然说了这么多,可能你对IUL的指数风险其实已经明白了,似乎并没有想象中那么高。那么,这个产品究竟有没有其他的风险点呢?

我们分析过,IUL追踪指数的策略其实是比较稳健的一种方式,并没有太大的风险,尤其以标准普尔500指数为例,发生长期的系统性风险的概率其实是非常低的。那么IUL真正的风险在哪里呢?

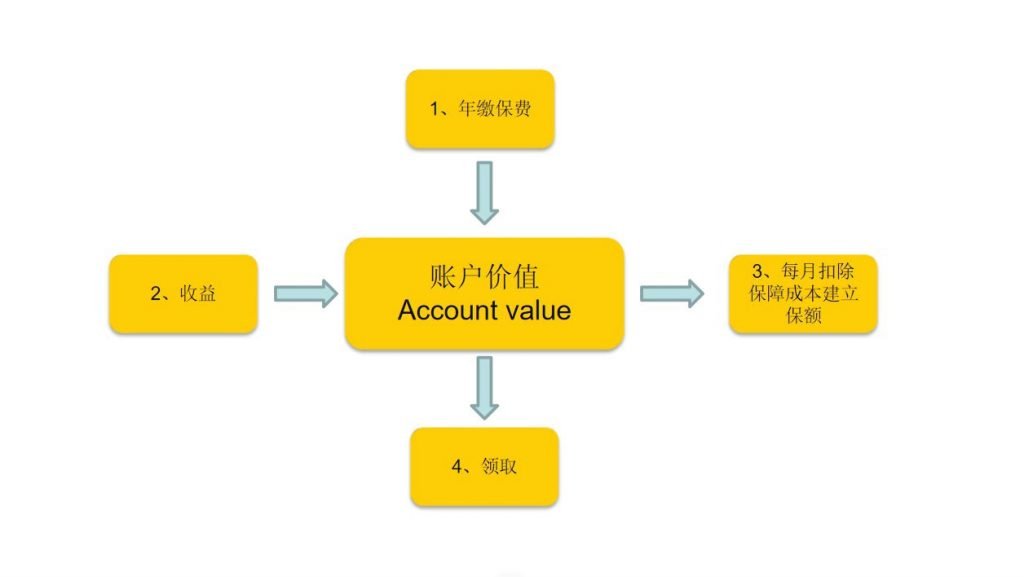

首先,需要了解IUL的产品结构图:

从上图来看,收益环节是一个被动、透明的追踪策略,发生风险的概率极小。如果保单收益环节不会带来大的风险,那么我们看看在年缴保费、建立保额和领取三个方面来看,会不会给保单带来让保单失效风险。

▎缴费

首先我们来看缴费。IUL的缴费是非常灵活的,可以灵活选择各种缴费模式。而产品的优势是只要账户价值(account value)不等于零,保障就会一直存在,保单就会生效。

这种合理的设计看着很好,可是风险往往会出在这里:如果客户原本计划10年缴费,客户缴纳三年后不继续缴费,保单并不会像传统保险一样变成停效保单,因为账户价值并未消耗完毕,所以保单会继续有效。

如此,会给客户一个假象:保单不缴费,保险也将继续生效。所以可能出现不按照原定计划继续缴费。可是要知道,不继续缴费,账户价值就会被每月的保障成本继续消耗,所以保单会有较大的概率在某一个年度失效。

▎领取

其次我们来看领取。

IUL这种万能险类的产品,可以说是现金流最好的的保险产品了,其领取可以用现金领取(withdraw),也可以用贷款(loan)。无论用那种,你会发现其现金流的能力和活期存款非常类似。

强大的变现能力其实也有风险:就是客户从保单价值中领取太多的资金,导致保单账户价值过少,无法支持保障成本的扣除,导致失效。

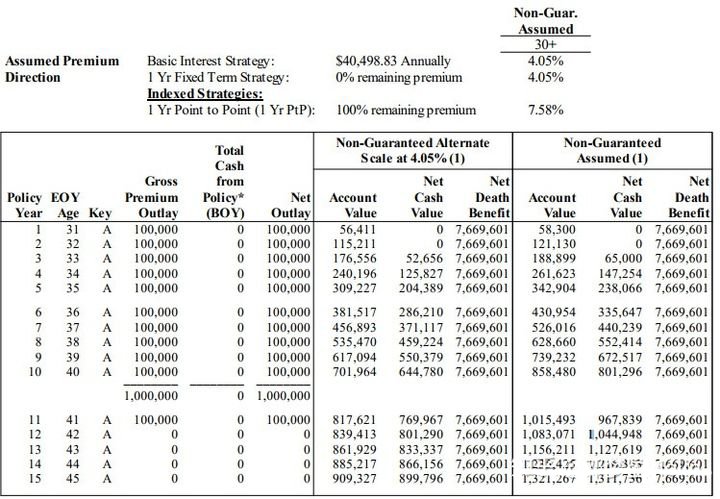

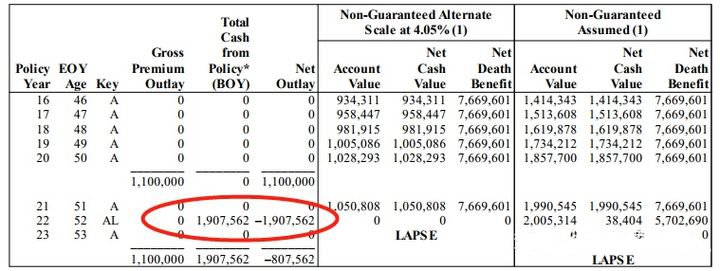

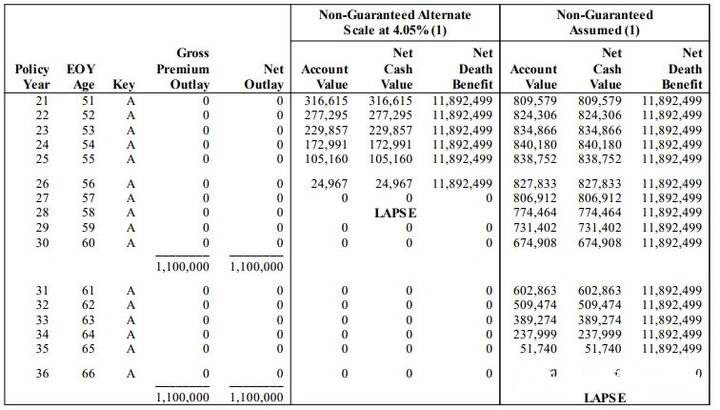

以下面这个案例为例,30岁的男性,每年缴费10万美金,交10年,如果客户在52岁做最大的贷款领取,一次领取190万美金出来,如果没有做及时归还的话,保单就会在次年进入失效状态。(当然,各家保单条款多数都有超额贷款保护条款,保单会进入低保额的保护状态,这是另一个话题,不在这里讨论。)

其实以上两点的分析,您看出来了,从缴费和领取两个环节来看,这个保单的风险在于:过于灵活的产品设计,如果再加上客户没有遵守投资纪律的话,很容易给保单带来风险。所以,想规避这个风险,其实也不难,就是严格遵守投资纪律,不要让灵活的产品设计变成不遵守投资纪律的风险敞口。

▎保障

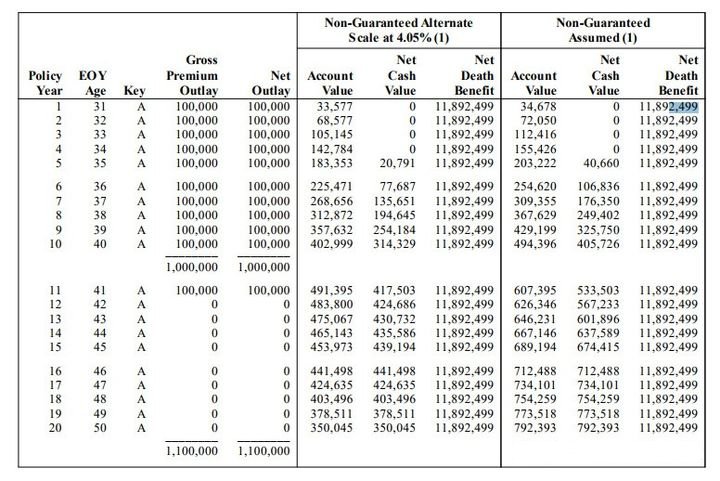

接下来,我们就要看保障方面是不是有风险。IUL的身故金给付方式,一般有两种,即平准型(level)和增额型(increasing),这两种身故金选择的优劣性我们下次探讨,但是不管是哪种方式,保额都有一个最高和最低的幅度,如果选择最高保额的话,保单的初期杠杆看起来会非常地高,让客户觉得保单很便宜,非常有吸引力。但是这种操作的风险是保单的保障成本会非常高,导致保单面临很高的失效风险。

还是以上面30岁客户为例,同样的保费,最高初始保额可以做到11.8倍保障杠杆(初始保额除以总保费),乍一看会非常有吸引力,但是由于保单的保障成本扣除过高,即使以7.58%的收益率测算,保单都会在66岁时面临失效。

这种风险发生的核心原因我认为在于道德风险,就是不专业或者不负责任的保险经纪人为了让保单看起来更有吸引力,给客户设计一个极端的方案。规避这样的风险其实也很简单:找一个有实力的经纪公司,找一个负责、专业的保险经纪人。

所以,总结一下,如何避免掉进IUL的坑:

1、作为计息方式的指数追踪策略并不是真正的风险点所在;

2、对于客户自身来说,遵守投资纪律是保证IUL安全性非常重要的一个环节;

3、对于客户选择服务机构来说,合规、专业、有实力的经纪机构,对客户方案设计的安全性非常重要。